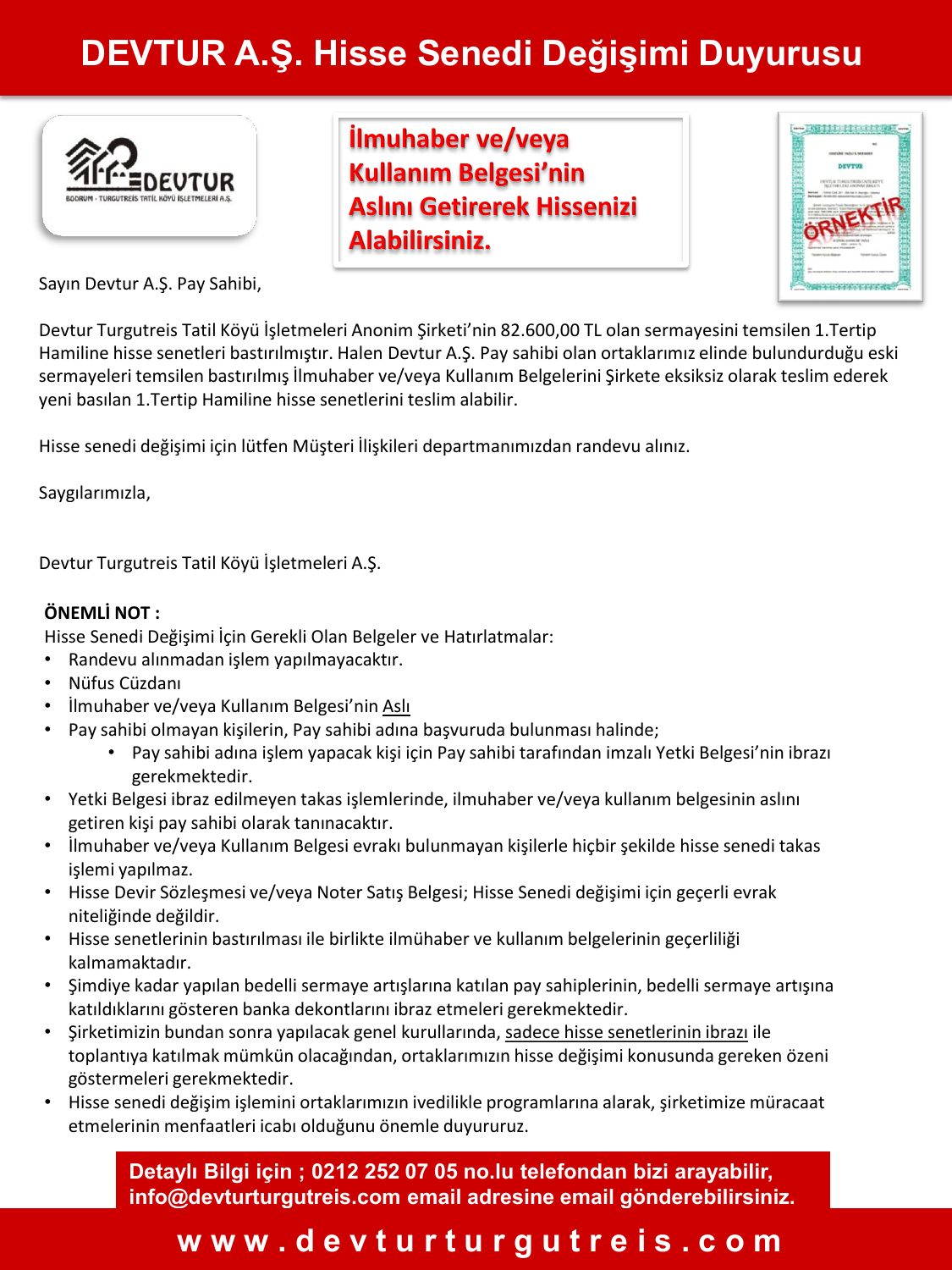

Hamiline Hisse Senedi

Hisse Senedi Basimi

Nama Yazili Hisse Senetleri Hisse Senedi Basan Matbaa Hisse Senedi Basan Matbaalar Hisse Senedi Basimi

Hamiline Yazili Hisse Senedi Basimi Hisse Senedi Basan Matbaa Hisse Senedi Basan Matbaalar Hisse Senedi Basimi

Hamiline Yazili Hisse Senedi Makronet

Borsa Hakkinda Bilgiler Borsa Da Hamiline Ve Nama Yazili Hisse Senetleri

Hamiline Yazili Hisse Senedi Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

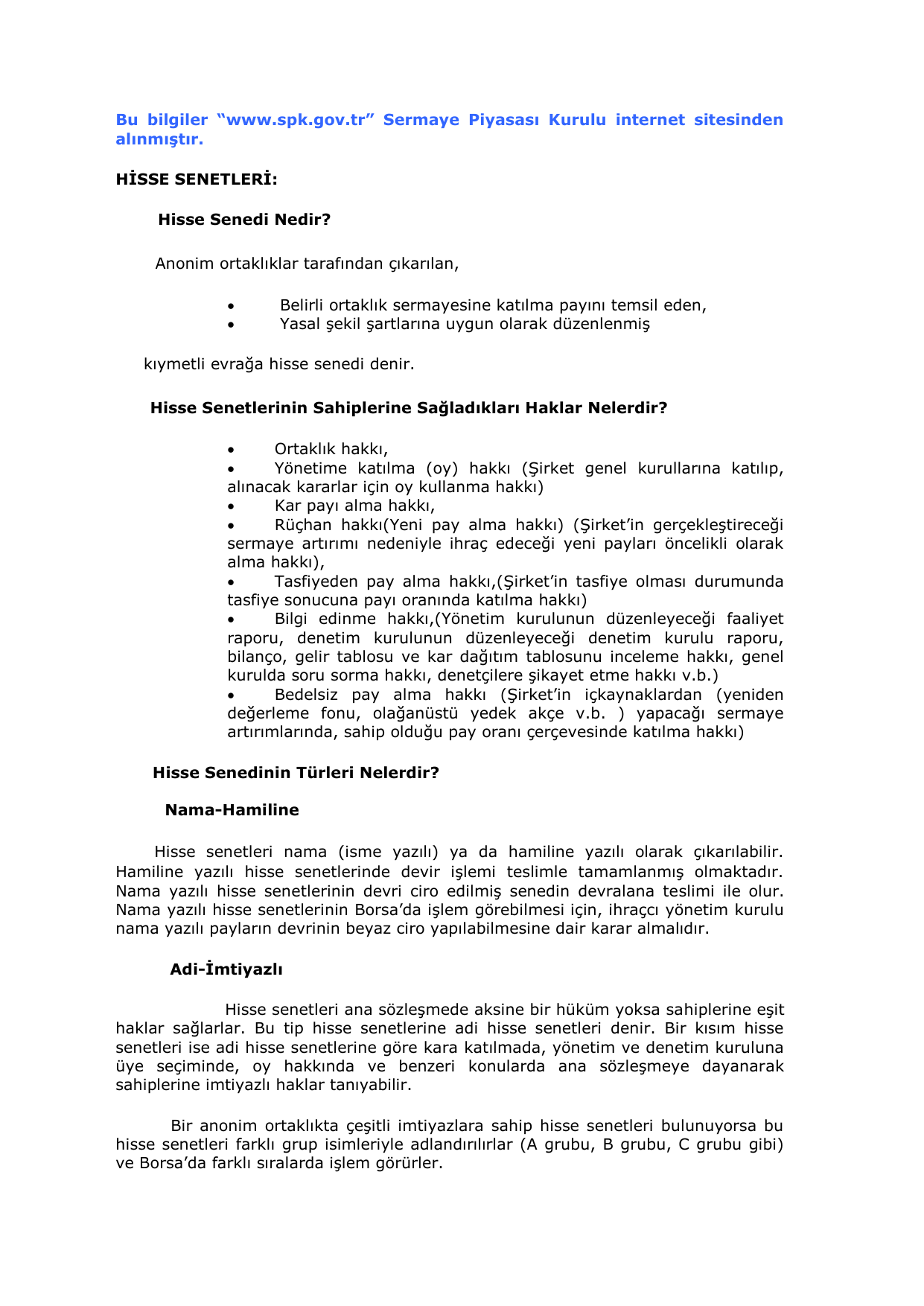

Elinde hamiline yazılı hisse senedi olan gerçek tüzel kişi o şirketin pay sahibi sayılmaktadır.

Hamiline hisse senedi. Hi̇sse senedi̇ devri̇nde vergi̇ avantaji vardir 5 gelir vergisi kanunu nun mükerrer 80 maddesinin 1 bendine göre ivazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar gelir vergisine tabidir. Nama yazılı hisse senedinin hamiline yazılı hisse senedine dönüştürülebilmesi için öncelikle sermayenin tamamının ödenmiş olması şarttır bununla ilgili ticaret sicilde işlemler yapılırken ilgili memur sermayenin ödendiğiyle ilgili mali müşavirlik raporu ister sonrasında sermaye maddesindeki hisse senetleri nama yazılıdır ibaresinin hisse senetleri hamiline yazılır şeklinde dönüştürülmesi gerekmektedir sonrasında genel kurul yapılıp. Hamiline ve nama yazılı hisse senetleri. 6102 sayılı yeni türk ticaret kanunu nda ise payları hamiline yazılı olan anonim şirketlere pay senedi bastırma zorunluluğu getirilmektedir.

Diğer başlık ise hamiline yazılı pay senetleri hakkında. Nama yazılı kıymetli evraklar daha güvenlidir. Hamiline yazılı pay senedi çıkarılması türk ticaret kanunu nda birtakım zorunlu kurallara tabi tutulmuş senet içerisinde yer verilmesi gereken asgarî bilgilerden taşıması gereken güvenlik önlemlerine ve çıkarılması. Senedi elinde bulunduran kişinin hak sahibi sayıldığı hisse senetleri hamiline.

ülkemizde en çok nama ve hamiline yazılı hisse senetleri ile işlem yapılmaktadır. Hisse senetleri hamiline ya da nama yazılı olabilir bu ayrım hisse senetlerinin devrinde ortaya çıkmaktadır. Senet kaybedilirse ya da kötü niyetle başka birinin eline geçerse. Hisse senedinin ait olduğu şirketin belli bir kısmını temsil eden hisse senetleridir.

Fakat bir çok şirketin hamiline yazılı hisse senedi basımı zorunlu olmasına rağmen hisse senedi bastırmadığı da görülmektedir. Yeni türk ticaret kanunu na göre hisse senetleri nama ve hamiline olarak iki şekle ayrılmıştır. Hisse senedi basımı için ttk nun ilgili maddelerinden de anlaşılacağı üzere herhangi bir süre ya da izin gerekmez. Hisse senedinin sahibini kesin olarak gösteren nama yazılı hisse senetleri ile devri arkasına yapılacak bir ciro ile yapılan ve üzerinde kimin mülkiyeti olduğu belli olmayan hamiline hisse senetleridir.

Bir kıymetli evrak ı elinde bulunduran kişi hamil olarak adlandırılmaktadır. Kıymetli evrak üzerinde sahibinin ismi belirtiliyorsa nama yazılı isim belirtilmiyor ve elinde bulunduran kişiye alacak hakkı tanıyorsa hamiline yazılı hisse senedidir. Bu nedenle birçok anonim şirkette paylar kayden takip edilmekte hisse senedi çıkarılmasına istisnaî haller dışında pek rastlanılmamakta idi. Bilindiği üzere anonim şirketlerde iki tür hisse senedi bulunur.

Hamiline yazılı ve nama yazılı hisse senedi.

Pay Senedi Bastirma Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Aek Pay Senedi Danismanlik Ve Basim Merkezi Wings Network

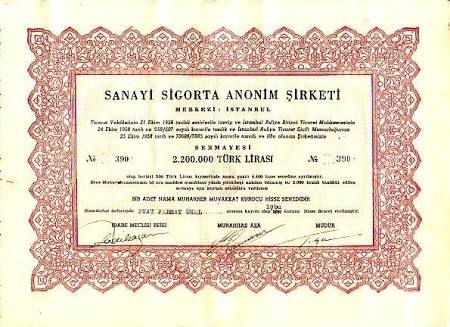

Trakya Yag Sanayii Hisse Senedi 10 000 Tl Lik Hamiline No 0813

Nama Yazili Hisse Senedi Nedir Selfhukuk

Ram Dis Ticaret Nama Yazili 25 000 Tl

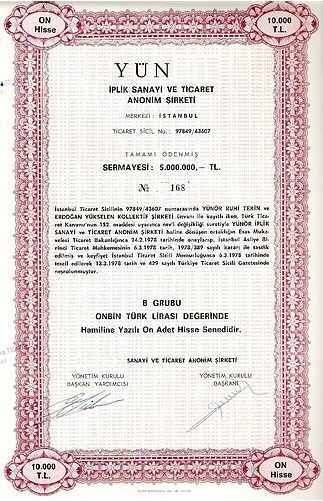

Hisse Senedi Su Basim Yayin Sanayi Nama Yazili A Grubu 100 000 Tl Nadir Kitap

Anadolu Sigorta Sirketi Nama Yazili Hisse Senedi 1 Hisse Pera Mezat

Aek Pay Senedi Danismanlik Ve Basim Merkezi Wings Network

Hisse Senedi Ram Dis Ticaret Nama Yazili 25 000 Tl No 0721 Nadir Kitap

Pay Senedi Baski Ornekleri

Adi Hisse Senedi Nedir Nasil Alinir Yatirimkredi

Anonim Sirketlerin Pay Hisse Senedi Cikarmasi Zorunlu Mudur Makronet

Hamiline Yazili Pay Senedi Hisse Senedi Basimi

Pay Senedi Baski Ornekleri

Aek Pay Senedi Danismanlik Ve Basim Merkezi Wings Network

Hisse Senedi Basimi Icin Yonetim Kurulu Karari Makronet

Index Of Wp Content Uploads 2017 11

Su Basim Yayin Sanayi Nama Yazili A Grubu 100 000 Tl

Pay Senedi Baski Ornekleri

Hamiline Yazili Hisse Senedi Makronet

Hisse Senedi Ornegi

Ankara Muzayede Internet Muzayedesi Istanbul Muzayede

Bakirsan Hisse Senedi Nadir Kitap

Anonim Sirkette Pay Senedi Bastirma Zorunlulugu Anlasmali Matbaa Hisse Senedi Basimi Fatura Basimi

Trakya Yag Sanayii Anonim Sirketi Hisse Senedi 1 Hisse Nadir Kitap

Aek Pay Senedi Danismanlik Ve Basim Merkezi Aek Pay Senedi

Hisse Senedi Oyak Yatirim Ve Holding A S Hamiline Yazili 5 Hisse B Moda Muzayede

Hisse Senetleri Ve Degerlemesi Ppt Video Online Indir

Kup Konfeksiyon San Tic A S Hamiline Hisse Senedi 1 Hisse 10 000 Tl Nadir Kitap

Aek Pay Senedi Danismanlik Ve Basim Merkezi Aek Pay Senedi

Nama Yazili Hisse Senedi Makronet

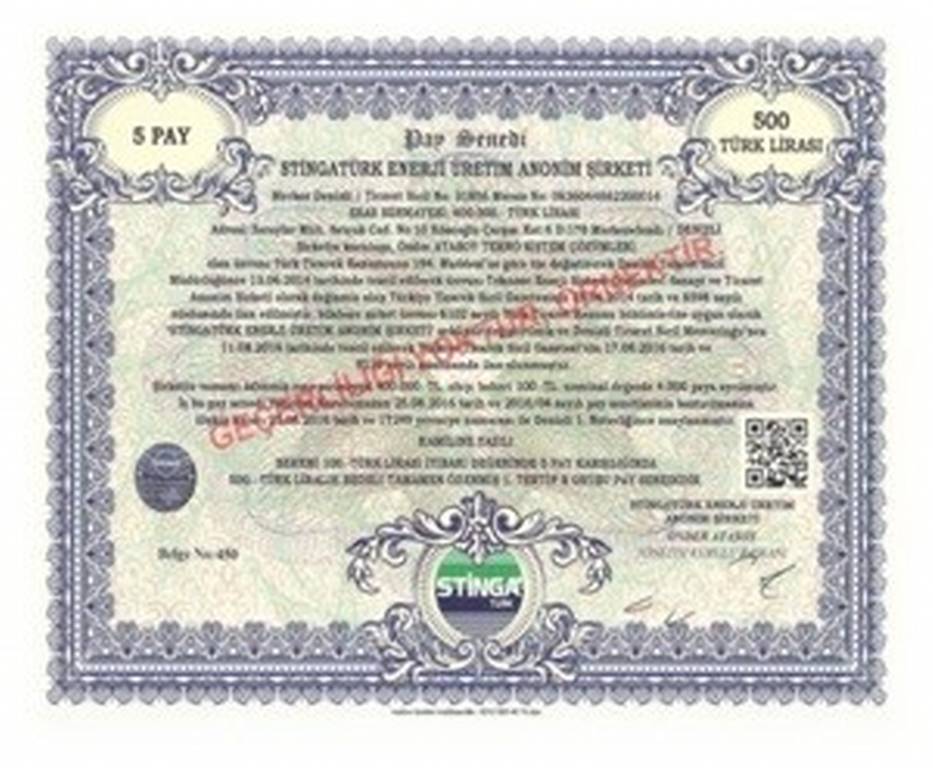

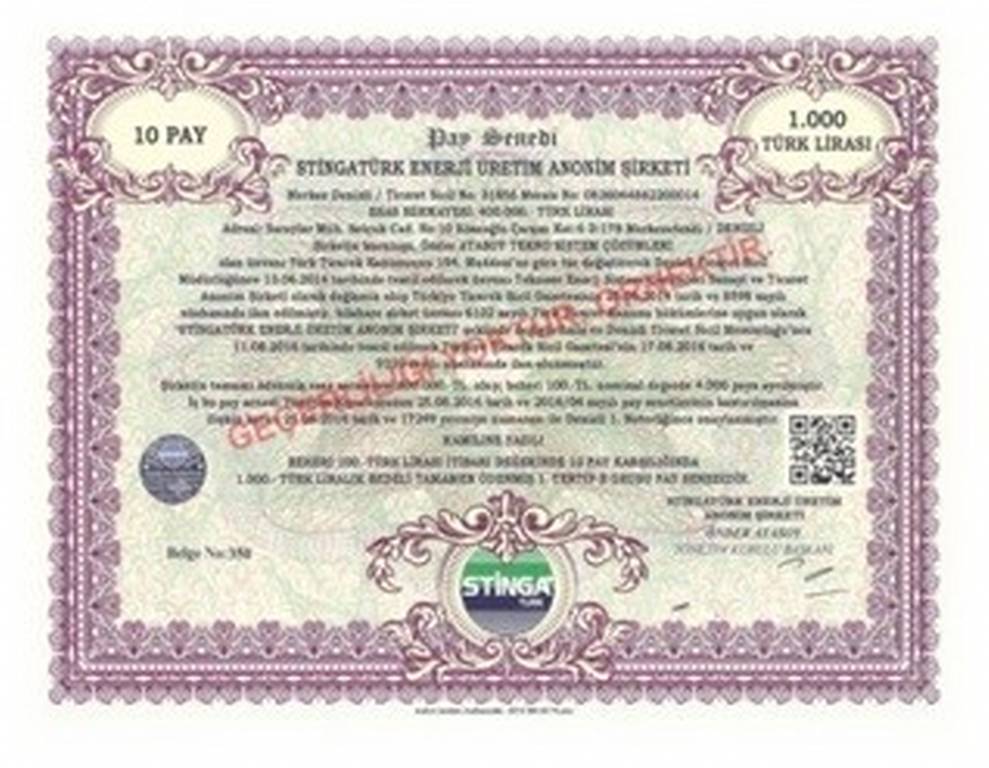

Nasil Ortak Olunur Stinga Turk Enerji Uretim A S

Halka Acik Olmayan As Lerde De Hamiline Hisse Senetleri Sahipliginin Bildirilme Zorunlulugu

Hisse Senedi Basimi Ve Danismanlik Hizmetleri Makronet

Hamiline Yazili Hisse Senedi Makronet

Pay Senedi Bastirma Anlasmali Matbaa Hisse Pay Senedi Basimi Fatura Basimi

Hisse Senedi Brosur Katalog Ozgul Matbaacilik

Nama Yazili Hisse Senedi Basimi Makronet Basim I Hisse Pay Senedi Basimi I Fatura Basimi

Index Of Wp Content Uploads 2017 11

Nama Ve Hamiline Yazili Hisse Senetleri Nedir 1nci Com

Pay Senetleri Basimi Ornekleri Hisse Senedi Basimi Fiyatlari Fiyatlar Hisse Senedi Kimler Bastirir Nama Yazili Hisse Senedi Ornekleri Hamiline Yazili Hisse Senedi Pay Ornekleri Hisse Senedi Basan Matbaa

Hisse Senedi Basimi Icin Yonetim Kurulu Karari Aek Pay Senedi Danismanlik Ve Basim Merkezi

Pay Senedi Basimi Fligran Ve Hologram Uygulamalari Hisse Senedi Basan Matbaa Hisse Senedi Basan Matbaalar Hisse Senedi Basimi

Https Silo Tips Download Tc Mll Etm Bakanlii Megep Meslek Etm Ve Retm Sstemnn Glendrlmes Projes Muhasebe 3

Calameo Hamiline Yazili Hisse Senedi

Anonim Sirketlerde Hisse Senedi Cikarmanin Avantaji

Hamiline Yazili Hisse Senedi Makronet

Hamiline Yazili Hisse Senetlerine Kayit Sistemi Geliyor Vergi Algi

Ahmet Guzel Yeminli Mali Musavir Pdf Ucretsiz Indirin

Powerpoint Sunusu

Hisse Senedi Ittihad I Milli Turk Sigorta Sirketi 5 Hamiline Hisse 16 Ocak Moda Muzayede

Hisse Senedi Basimi Icin Yonetim Kurulu Karari Aek Pay Senedi Danismanlik Ve Basim Merkezi

Pay Senedi Nasil Uretiliyor Aek Pay Senedi Basim Ve Danismanlik

Anonim Sirketlerde Pay Devri Nasil Yapilir Makronet

Hisse Senetleri

Hisse Senedi Turleri Nelerdir Borsa Hocasi

Anonim Sirkette Pay Senedi Bastirma Zorunlulugu Anlasmali Matbaa Hisse Senedi Basimi Fatura Basimi

Nama Hamiline Hisse Pay Senedi Basimi Makronet

Hisse Senedi Oktal Ticaret A S 1 Hamiline Hisse 1 000 Tl 1959 Kuruluslu Bu Moda Muzayede

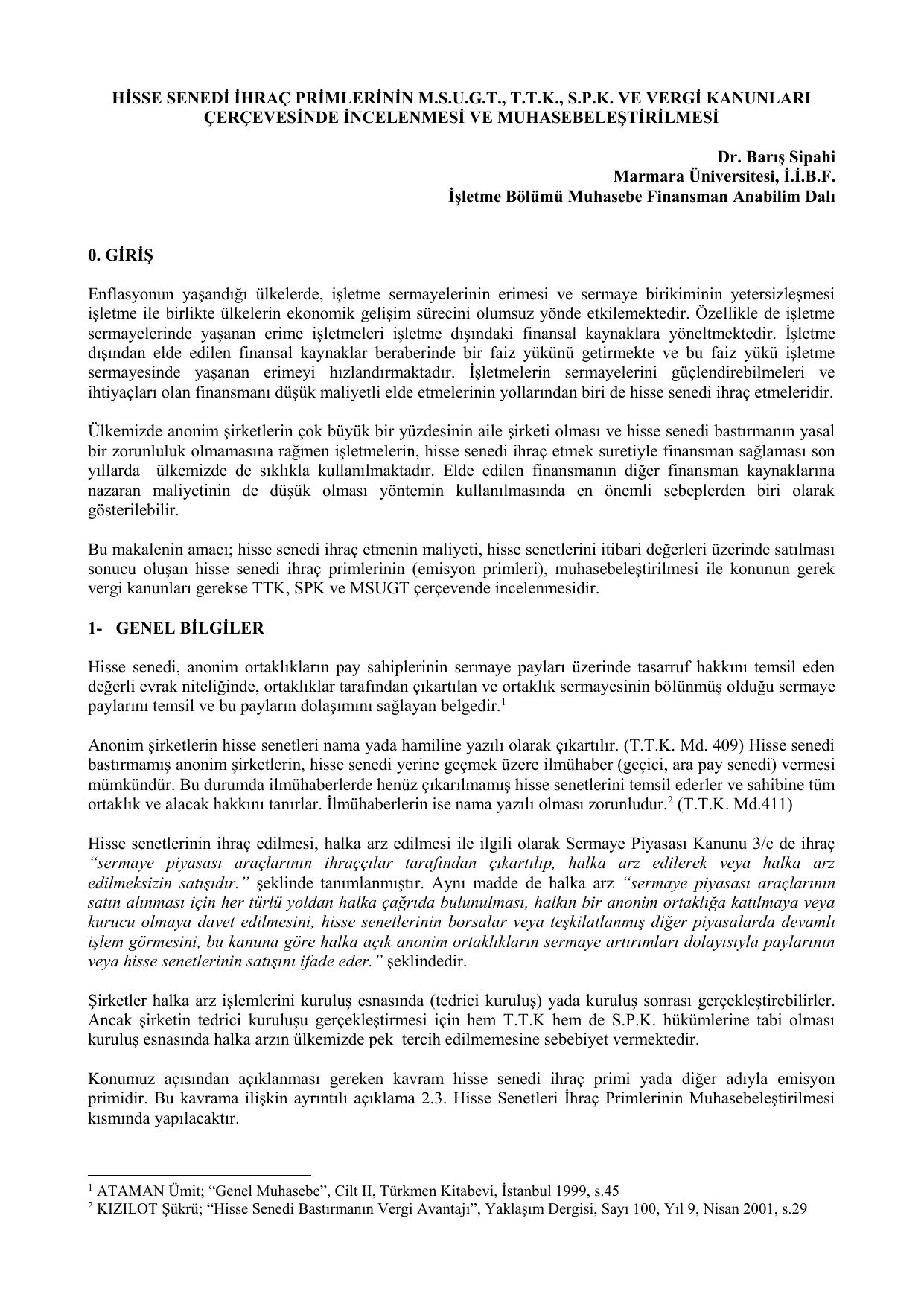

Hisse Senedi Ihrac Primlerinin M

Hisse Senedi Proftas Profil Sanayi Hamiline Muharrer A Serisi 1 000 Tl Nadir Kitap

Pay Hisse Senedi Cikartilmasi Ve Hisse Sahiplerinin Hak Ve Yukumlulukleri Makronet

Hisse Senedi Oktal Ticaret A S 1 Hamiline Hisse 1 000 Tl 1959 Kuruluslu Bu Moda Muzayede

Hamiline Yazili Pay Senedinin Basimi Ve Devrinde Yeni Yukumlulukler Getiriliyor Aek Pay Senedi Danismanlik Ve Basim Merkezi

Pay Hisse Senedi Bastirmanin Vergisel Ve Kdv Avantajlari Makronet

Hamiline Yazili Hisse Senedi Makronet

Muhasebe Ogreniyorum Muhasebe Finansman

Ankara Muzayede Internet Muzayedesi Istanbul Muzayede

Hisse Senedi Turkiye Sinai Kalkinma Bankasi Hamiline D Tertibi 1 Aksiyon Koleksiyon Evi

Pay Senedi Anlasmali Matbaa Hisse Senedi Basimi Fatura Basimi

Anonim Sirketlerde Pay Senedi Bastirma Zorunlulugu S A Yeminli Mali Musavirlik A S

Hamiline Yazili Hisse Senedi Makronet

Anonim Sirket As Ticaret Sicil Kaydi Kurulus Tescil

Hamiline Yazili Hisse Senedi By Makro Tanitim Issuu

Hisse Senedi Nedir Hisse Senedinin Sagladigi Haklar Ve Turleri Nelerdir Kanal Finans

Pay Hisse Senedi Nasil Bastirilir Makronet

Nasil Ortak Olunur Stinga Turk Enerji Uretim A S

Hamiline Yazili Hisse Senedi Makronet Yazilim Tasarim

Trakya Yag Sanayii A S Hisse Senedi Ticari Belgeler

Ankara Muzayede Internet Muzayedesi Istanbul Muzayede

Hisse Senedi Nedir Nasil Alinir Hisse Senedi Hakkinda Genel Bilgiler

Kitle Imha Silahlarinin Finansmani Ve Hamiline Hisse Senetleri Dunya Gazetesi

Calameo Hamiline Yazili Hisse Senedi

Hisse Senedi Oyak Yatirim Ve Holding A S Hamiline Yazili 25 Hisse B Moda Muzayede

Sa Yeminli Mali Musavirlik Ltd Sti

Hisse Senedi Nedir Ozellikleri Ve Cesitleri Nelerdir Borsanasiloynanir Co

Http Www Istanbulymmo Org Tr Data Platform 2018 Mayis 22 Pdf

Cankaya Muzayede Hisse Senedi

Hisse Senedi Transkimya Ticaret Ve Sanayi A S 1 Adet Hamiline Hisse 5 000 Tl Moda Muzayede

Aslan Cimento Sirketi Hamiline Ait 20 Adet Hisse Senedi 16 000 Tl Pera Mezat

Cankaya Muzayede Hisse Senedi

2

Anonim Sirketlerde Hisse Devri